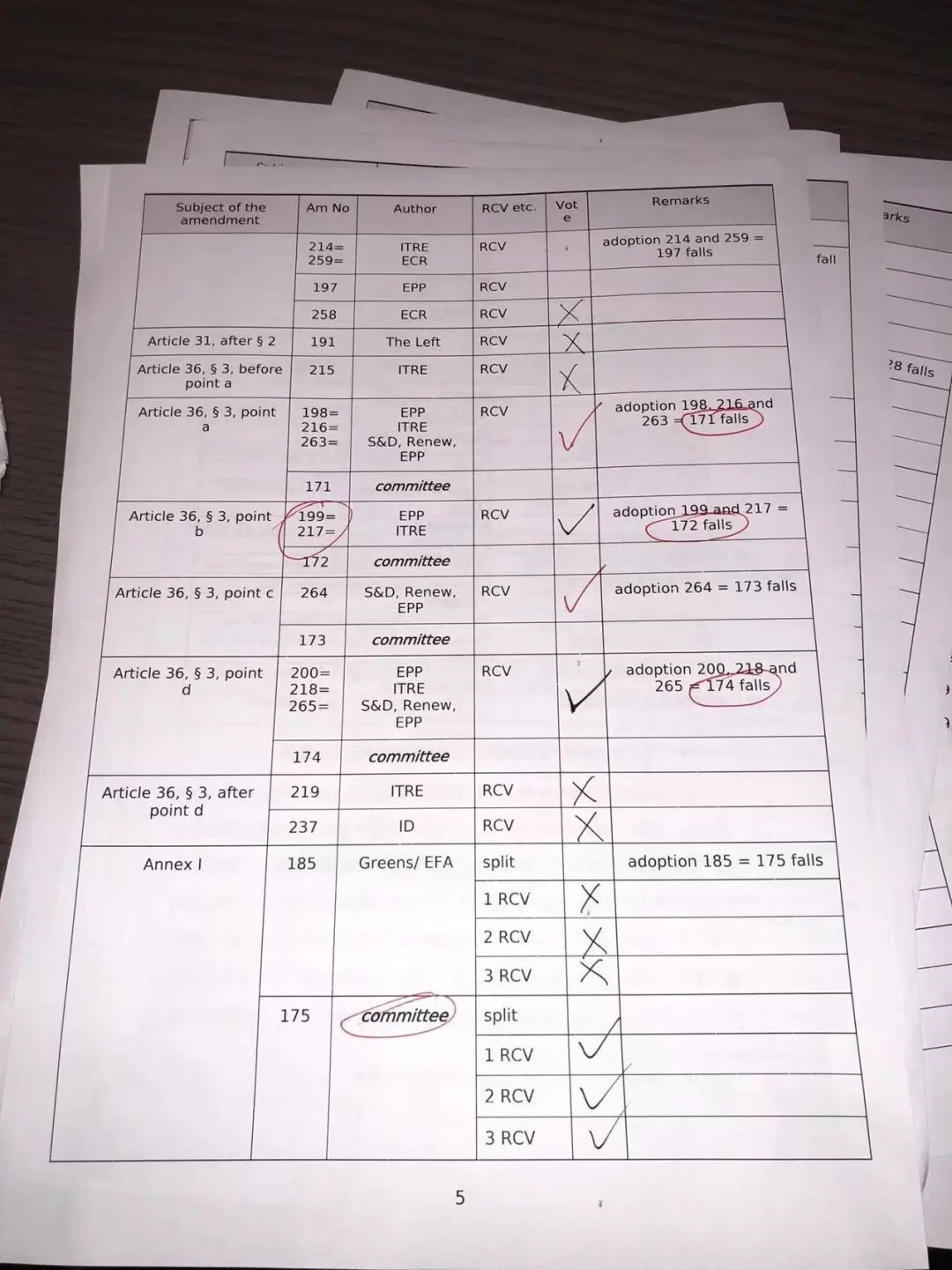

最新进展:碳关税立法在欧洲议会“一读”通过

欧盟的碳边境调节机制(“碳关税”)立法取得了重要进展。在欧洲当地时间6月22日下午3:40(北京时间晚9:40),欧洲议会全体表决通过了碳边境调节机制(CBAM)的“一读”文本,这是针对去年7月欧委会公布的“立法草案”的正式修正意见。

如今,参与立法的三方——欧委会、欧洲议会和欧盟理事会的方案都摆在了桌面上,进行“三方会谈”的条件已经具备。

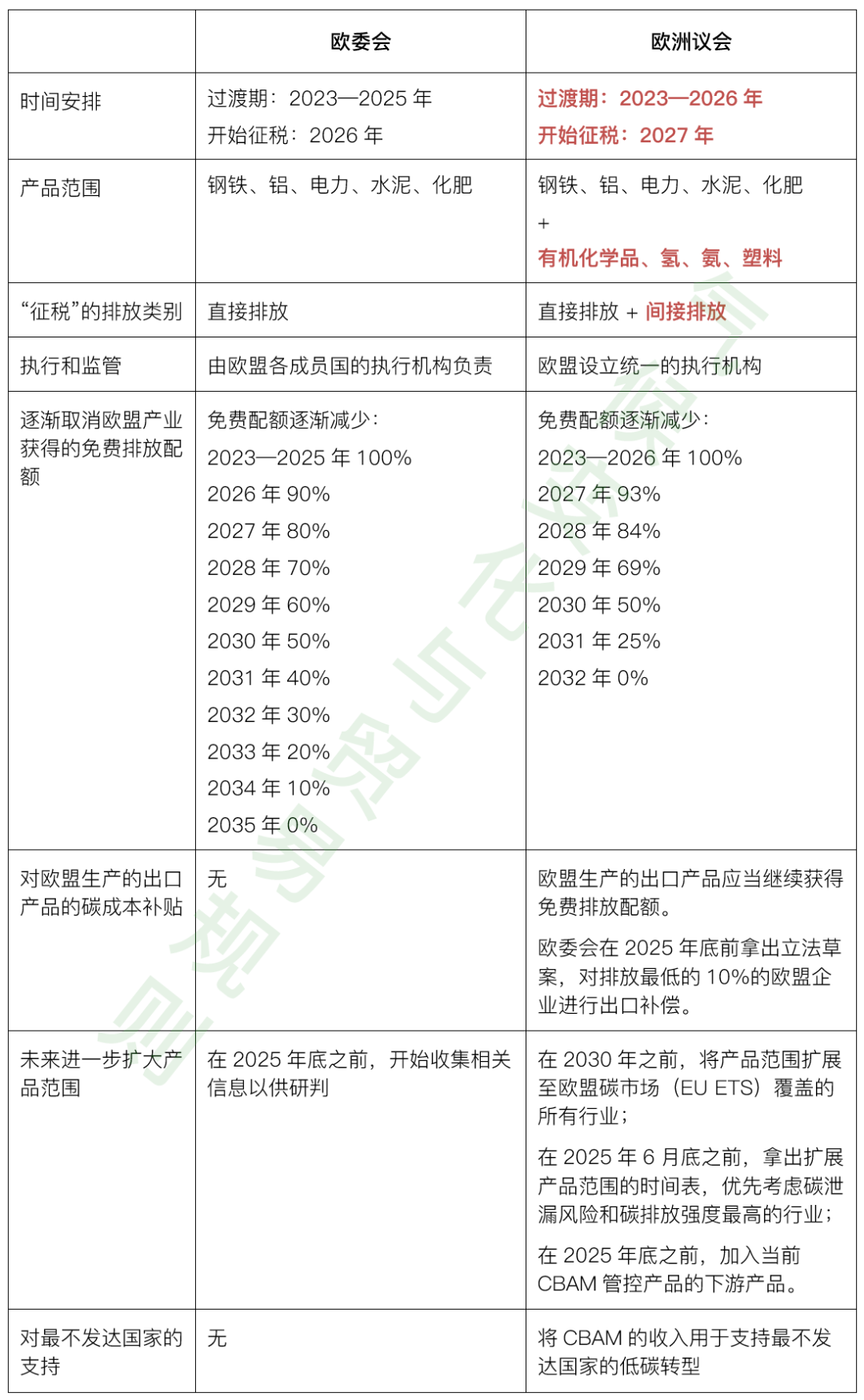

与欧委会一年前拿出的“立法草案”相比,欧洲议会通过的修正方案有很大变化。最重要的是,碳关税的起征日期向后推迟了一年——从2027年起征。这是欧洲内部各种势力妥协的结果,对中国的相关行业出口或许是利好。但另一方面,欧洲议会的方案扩大了CBAM的产品范围,增加了有机化学品、塑料、氢和氨,还把进口产品的间接排放(用电排放)纳入了征税范围。后面这两条使得CBAM有了“牙齿”。

投票结束不久,目前还看不到整合的正式文本。笔者暂根据欧洲议会的投票结果和投票前公布的修正意见(相当于候选人名单),归纳欧洲议会的CBAM方案与欧委会方案的重要不同之处。

重要变化

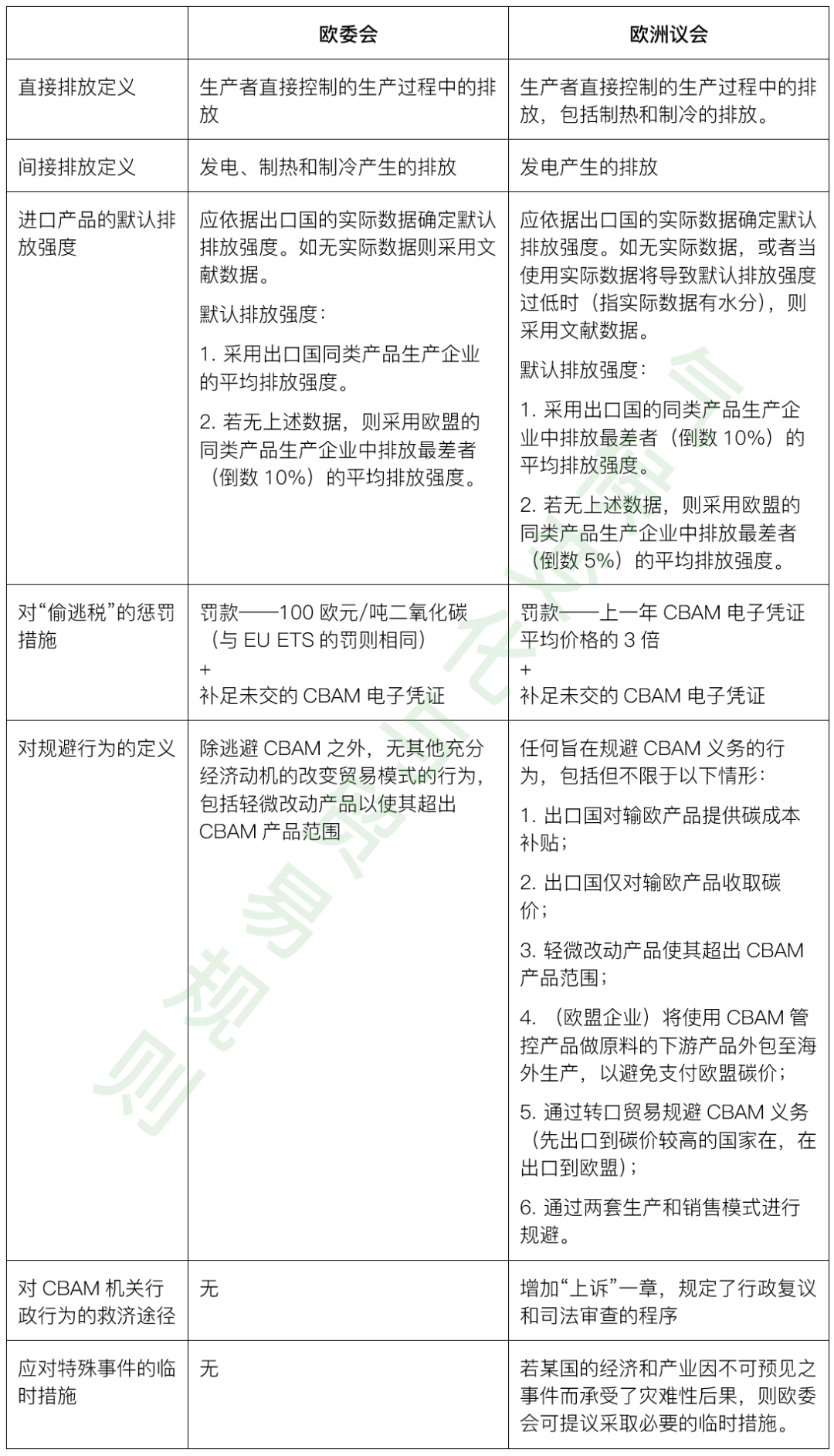

其他比较重要的变化

“来龙去脉”以及后续发展

2021年7月14日,欧盟委员会提出了碳关税的“立法草案”,这是进入立法程序的第一步。这一“立法草案”同时提交给欧洲议会和欧盟理事会进行审议。首先由欧洲议会进行“一读”,或全盘接受,或提出修正意见。目前通过的“一读”文本就是欧洲议会对欧委会“草案”的修正意见。接下来,将由欧盟理事会对欧洲议会的意见进行“一读”。如果理事会全盘接受欧洲议会的意见,则法案即告通过。否则,理事会将形成自己的修正意见并反馈给欧洲议会。这就会引出“二读”甚至“三读”。

在实践中,由于立法程序过于复杂和冗长,欧洲议会、欧盟理事会和欧盟委员会往往采用非正式的“三方会谈”(Trilogue)方式,以期达成共识,促成立法提案尽可能在“一读”或“二读”阶段通过。

此前,在今年3月15日,当欧洲议会尚未形成“一读”意见时,欧盟理事会就已经拿出了一个“总体路径”(General approach)。通过这个文件,欧盟理事会已表明基本态度,并传递给欧洲议会。如今这三方都形成了各自的CBAM方案。欧盟理事会基本上接受了欧委会的方案,而欧洲议会则对欧委会的方案有较大修改。接下来则要看他们能否通过“三方会谈”,形成一个统一方案。预计整个立法程序会在2022年底之前完成。

说说CBAM的碳足迹

欧盟正在制定的碳关税措施,是世界上第一个针对产品的碳含量而采取的贸易措施。从这个意义上来讲,其理应被高度重视。但是,CBAM对不同行业的影响不可一概而论,并且其具体方案还没有最终敲定。目前存在对CBAM的产品范围和排放范围不问究竟,但对其影响过度渲染的问题。

此外,目前还存在一种误导,称企业为应对CBAM,应当计算产品的全生命周期(“从摇篮到坟墓”)碳足迹。然而,欧委会去年在产品环境足迹(PEF)培训中明确表示,CBAM的碳含量计算并不采用全生命周期碳足迹的方法学。简单来说,欧盟要求的CBAM碳足迹没有那么复杂。

如果单纯是为应对CBAM而计算产品的碳含量,也就是未来会被征收碳关税的那部分碳排放,在笔者看来,无需考虑全生命周期碳足迹等方法。这是因为此“碳足迹”非彼“碳足迹”。CBAM仅关注企业的“范围一”和“范围二”排放;它既不考虑上游环节(原材料生产)的排放,也不考虑下游环节(使用和报废阶段)的碳排放。而全生命周期碳足迹则必须考虑上下游排放(即使是简化版“从摇篮到大门”也必须考虑上游排放)。

换言之,CBAM征税的碳排放不是“全生命周期”的,它仅限于组织内部的生产排放和用电排放(对电力排放是不是征税还没最后确定),而全生命周期碳足迹的碳排放是跨组织的。全生命周期碳足迹当然有其用处和价值,但它并不是应对碳关税的“特效药”,甚至并不完全对症。这是一个科学问题,理应实事求是。